주담대 LTV, DTI, DSR를 완벽하게 정리해보도록 하겠습니다!!

자! 최근 부동산 시장에 불이 점점 소화가 되는 형태를 보이고 있습니다.

아직 금리는 높지만, 소문에는 23년이나 24년즈음 떨어질거라고들 하죠.

다시 입주를 노리시는 분들 또는 이미 분양권을 가지고 있어서 입주를 준비중이신 분들이 많을텐데요.

주택구입비용을 대출없이 사는 분은 정말 드물겠져? 대부분은 주택구입비용의 일부를 빌려서 충당하실거예요.

그렇기 때문에 빌릴때 대출금액의 기준이 되는 LTV, DTI, DSR을 몰라서는 안되겠죠???

그래서 LTV, DTI, DSR 용어정리를 준비해봤습니다. 잘 읽고 미리 알아두시면 분명 많은 도움이 될거예요.

LTV

LTV(Loan To Value ratio)

주택을 담보로 돈을 빌릴 때, 담보가치 대비 대출금의 비율

주택담보대출비율

주택을 담보로 돈을 빌릴 때, 담보가치 대비 얼마를 대출해줄 수 있는지에 대한 비율인데요.

본인이 구매하고자 하는 지역의 구분에 따라 이 비율도 달라지게 됩니다.

12월부터 규제지역 50%단일화, 비규제지역 70%로 적용되며, 규제지역은 서울·과천·분당수정·하남·광명만 유지하고 나머지 전지역은 해제한다고 합니다.

아무튼 LTV는 제가 비규제지역에 3억짜리 집을 사고자 한다면 2.1억(70%)까지 대출을 받을 수 있다는 걸 의미합니다.

DTI

DTI(Debt To Income)

총 소득에서 연간 주담대 원리금 상환액과 기타 부채의 이자 상환액이 차지하는 비율

총부채상환비율

차주의 금융부채 원리금 상환액이 소득에 대비하여 차지하는 비율을 의미한다.

계산법은 ‘ (해당 주담대 연간 원리금상환액 + 기타 부채의 연간 이자 상환액) / 연소득 ‘ 이다.

정부대출인 디딤돌과 보금자리론 등에서 DTI를 기준으로 대출을 시행하고 있다.

예시로 3억짜리 집을 사고자 할때를 가정해보자.

본인연봉 : 0.5억

주담대 : 2.1억(70%), 금리 5%, 30년납, 원리금균등상환

신용대출 : 0.5억, 금리 5%, 만기일시상환

(13,527,900(주담대 연간 상환액) + 2,500,000(신용대출 연간 이자상환액)) / 50,000,000 = 32.06%

라는 결과가 도출된다.

DSR

DSR(Debt Service Ratio)

DTI보다 더 강화된 지표로, 총 소득에서 연간 모든 부채의 원리금 상환액이 차지하는 비율

총부채원리금상환비율

차주의 금융부채 원리금 상환액이 소득에 대비하여 차지하는 비율을 의미한다.

계산법은 ‘ 모든부채의 원리금상환액 / 연소득 ‘ 이다.

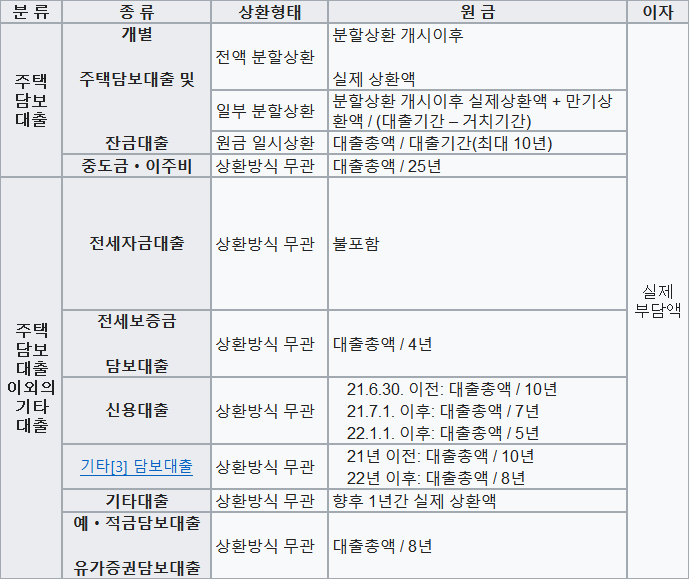

각 부채별 산정 기준은 아래 표를 참고해서 계산하면 된다.

DTI와의 차이는 기타 부채에 대해 연간 이자상환액만 더할지 원리금을 더할지이다.

DTI와 동일한 조건을 예시로 3억짜리 집을 사고자 할때를 가정해보자.

본인연봉 : 0.5억

주담대 : 2.1억(70%), 금리 5%, 30년납, 원리금균등상환

신용대출 : 0.5억, 금리 5%, 만기일시상환

(13,527,900(주담대 연간 상환액) + 12,500,000(신용대출 연간 이자상환액)) / 50,000,000 = 52.06%

라는 결과가 도출된다.

계산식을 모두 알고 계산하기란 정말 쉽지않죠!!!

그래서 아래 부동산계산기라는 사이트에 접속하셔서 계산하시면 간편하게 계산하실 수 있습니다.

내 집 마련이라는 꿈을 위해서 우리 모두 열심히 부동산 공부해보아요.

정책도 많이 바뀌고 서민을 위해 규제를 완화한다고는 하지만 DSR규제가 완화되지 않는 이상은 사실상 까보면

고수입자들을 위한 정책이라고 느껴지네요.

저도 내년에 입주하는 분양권을 가진 사람으로써 정말로 고민이 이만저만이 아니네요.

다음에는 대출 종류별로 한번 정리해서 찾아뵙도록 할게요.

모두들 내 집 마련 화이팅!